Beli kereta selepas habis belajar, satu kesilapan?

Ada yang mengatakan bahawa membeli kereta adalah satu kesilapan besar untuk graduan baru pada hari ini.

Persoalannya, sejauh manakah kebenaran kenyataan tersebut?

|

| Lamborghini Aventador |

Persoalannya, sejauh manakah kebenaran kenyataan tersebut?

Lebih-lebih lagi dengan semua graduate scheme yang tak perlu down payment dan tak perlu guarantor. Majoriti daripada kita tahu bahawa, apabila tiada down payment, automatiknya bayaran bulanan akan menjadi tinggi. Interest bank pun lebih tinggi.

|

| sumber |

Apa pun, sebelum membeli sesuatu, kita perlu mengambil kira status kewangan diri. Masing-masing perlu semak semula net value diri kita.

Secara umumnya, graduan yang baru tamat pengajian akan memulakan hidup dari nilai kewangan yang negatif. Ya, negatif! Maksudnya, kita tamat pengajian dan memulakan pekerjaan dengan hutang.

"Saya punya: -RM28,000++ !"

Kita ambil contoh hutang seorang graduan IPTA yang berkelulusan ijazah. *Kalau hutang graduan IPTS dah tentu lebih mahal.

Untuk lepasan matrikulasi:

Hutang PTPTN ijazah = RM28,000

Jumlah = RM28,000

Hutang PTPTN Diploma = RM 15,000

Hutang PTPTN Ijazah = RM 21,000

Jumlah = RM36,000

Hutang PTPTN Ijazah = RM 21,000

Jumlah = RM36,000

Okay, sekarang kita kira dengan kalkulator PTPTN di sini. Tempoh bayaran balik berdasarkan jumlah pinjaman boleh disemak di sini.

Hasilnya:

Hasilnya:

|

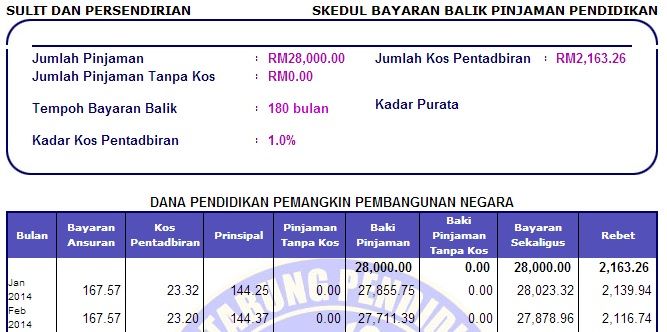

| Untuk peminjam RM28,000 |

|

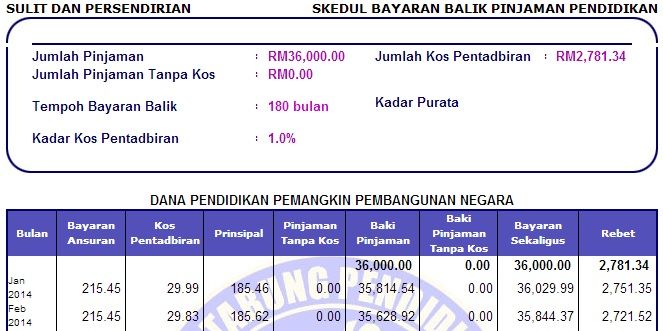

| Untuk peminjam RM36,000 |

Anda yang mana satu?

Mengikut bayaran secara purata, kadar bayaran untuk peminjam RM28,000 adalah RM167.57 sebulan, manakala untuk peminjam RM36,000 adalah RM 215.45 sebulan.

Seorang graduan yang baru mula bekerja di syarikat biasa akan berpendapatan RM1,800 hingga RM2,500 sebulan.

Persoalannya, cukupkah dengan gaji RM2,500? Untuk overview, baca sini.

Sekarang, jom kita pergi lebih details...

Setelah ditolak EPF dan SOCSO, maka RM2,500 tadi akan menjadi lebih kurang RM2,200 sahaja. Ditolak lagi dengan PTPTN, sudah tinggal lebih kurang RM2,000.

Okay, sekarang, kita kira sekiranya anda beli kereta. Syarat kelulusan pinjaman bank menghendaki bayaran ansuran supaya tidak lebih dari 30% dari gaji bersih anda.

30% dari RM2,000 adalah RM600. Myvi 1.3 manual pun ansuran bulanannya RM500 sebulan.

Apa yang anda ada : RM2,500

Seorang graduan yang baru mula bekerja di syarikat biasa akan berpendapatan RM1,800 hingga RM2,500 sebulan.

Persoalannya, cukupkah dengan gaji RM2,500? Untuk overview, baca sini.

Sekarang, jom kita pergi lebih details...

Setelah ditolak EPF dan SOCSO, maka RM2,500 tadi akan menjadi lebih kurang RM2,200 sahaja. Ditolak lagi dengan PTPTN, sudah tinggal lebih kurang RM2,000.

30% dari RM2,000 adalah RM600. Myvi 1.3 manual pun ansuran bulanannya RM500 sebulan.

Apa yang anda ada : RM2,500

EPF + Socso : - RM300 (lebih kurang)

PTPTN : - RM200 (lebih kurang)

Kereta : - RM500

Baki : RM1,500

*Ingat! Anda perlu letakkan PTPTN di tempat nombor 1 dalam list senarai hutang yang anda kena lunaskan. Jangan buat-buat pejam mata tak nak bayar. Jangan sampai nama kena blacklist. Nanti sangkut kalau nak apply apa-apa loan, dan juga tak boleh ke oversea!

Okay, seterusnya, dengan berbaki RM1,500, anda rasa masih banyak? Bagaimana dengan sewa rumah, untuk ibu bapa, kos makan minum, petrol dan tol serta yang lebih penting lagi simpanan?

Lagi satu, anda dah kahwin? Simpanan kahwin macam mana? Walaubagaimanapun, hal kahwin ini tidak berkaitan dengan anda sekiranya anda mahu bersendirian seumur hidup!

Jika menetap di bandar-bandar utama seperti di Kuala Lumpur, untuk minyak kereta saja dah RM200 sebulan. Kita kira lagi.

Minyak kereta + tol : - RM300

Makan : - RM 600 (ini boleh kurang sikit. Tak apa, kita ambil purata)

Mak ayah : - RM200 (bagi saya, ni sikit sangat ni)

PTPTN : - RM200 (lebih kurang)

Kereta : - RM500

Baki : RM1,500

*Ingat! Anda perlu letakkan PTPTN di tempat nombor 1 dalam list senarai hutang yang anda kena lunaskan. Jangan buat-buat pejam mata tak nak bayar. Jangan sampai nama kena blacklist. Nanti sangkut kalau nak apply apa-apa loan, dan juga tak boleh ke oversea!

Okay, seterusnya, dengan berbaki RM1,500, anda rasa masih banyak? Bagaimana dengan sewa rumah, untuk ibu bapa, kos makan minum, petrol dan tol serta yang lebih penting lagi simpanan?

Lagi satu, anda dah kahwin? Simpanan kahwin macam mana? Walaubagaimanapun, hal kahwin ini tidak berkaitan dengan anda sekiranya anda mahu bersendirian seumur hidup!

Jika menetap di bandar-bandar utama seperti di Kuala Lumpur, untuk minyak kereta saja dah RM200 sebulan. Kita kira lagi.

Minyak kereta + tol : - RM300

Makan : - RM 600 (ini boleh kurang sikit. Tak apa, kita ambil purata)

Mak ayah : - RM200 (bagi saya, ni sikit sangat ni)

Sewa rumah : - RM200 (kongsi)

Baki : RM200

Jadi apa yang anda tinggal ialah RM200. Ini sahaja yang tinggal, simpanan belum lagi!

Itu belum tolak nak beli ubat gigi, minyak rambut, dan lain-lain keperluan diri lagi. Dan dalam tempoh sebulan, mesti paling kurang sekali kita teringin nak makan sedap-sedap. Beli itu ini, last sekali tinggal habuk je la.

Ini dikira untuk yang bergaji RM2,500 tadi, kalau yang bergaji RM1,800 macam mana? Yang bestnya saya tak masukkan lagi bayaran parking kalau kita pakai kereta. Kat KL, sejam pun dah RM3. Alang-alang dah duduk di KL, kalau tempat kerja anda dekat dengan LRT lagi bagus!

Kita yang baru/akan grad ni kadang-kadang tak nampak apa yang lebih utama. Sepatutnya kita lebihkan simpanan sebab lebih banyak benda yang kita perlu buat sebelum beli kereta.

Contohnya, kahwin. Lepas kahwin, kereta dah boleh kongsi, rumah pun dah boleh beli. Beban kewangan ditanggung bersama, lebih jimat dan lebih cepat kaya. "Ehem.. Harap mak abah baca entry ni. Haha."

Tapi, sekiranya kerja banyak perlu keluar kawasan, macam mana? Saya faham masalah tu, agak susah juga nak berulang alik lebih-lebih lagi kalau kita kerja luar kawasan, selalu outstation, kena pergi sana sini. Nak pakai motor tu boleh, tapi agak bahaya. Lebih-lebih lagi kalau anda perempuan.

Baki : RM200

Jadi apa yang anda tinggal ialah RM200. Ini sahaja yang tinggal, simpanan belum lagi!

Itu belum tolak nak beli ubat gigi, minyak rambut, dan lain-lain keperluan diri lagi. Dan dalam tempoh sebulan, mesti paling kurang sekali kita teringin nak makan sedap-sedap. Beli itu ini, last sekali tinggal habuk je la.

Ini dikira untuk yang bergaji RM2,500 tadi, kalau yang bergaji RM1,800 macam mana? Yang bestnya saya tak masukkan lagi bayaran parking kalau kita pakai kereta. Kat KL, sejam pun dah RM3. Alang-alang dah duduk di KL, kalau tempat kerja anda dekat dengan LRT lagi bagus!

Kita yang baru/akan grad ni kadang-kadang tak nampak apa yang lebih utama. Sepatutnya kita lebihkan simpanan sebab lebih banyak benda yang kita perlu buat sebelum beli kereta.

Contohnya, kahwin. Lepas kahwin, kereta dah boleh kongsi, rumah pun dah boleh beli. Beban kewangan ditanggung bersama, lebih jimat dan lebih cepat kaya. "Ehem.. Harap mak abah baca entry ni. Haha."

Tapi, sekiranya kerja banyak perlu keluar kawasan, macam mana? Saya faham masalah tu, agak susah juga nak berulang alik lebih-lebih lagi kalau kita kerja luar kawasan, selalu outstation, kena pergi sana sini. Nak pakai motor tu boleh, tapi agak bahaya. Lebih-lebih lagi kalau anda perempuan.

Saya cadangkan untuk kes macam ni, belilah kereta kecil yang murah dan minyak pun murah. Bukan kereta kecil yang mahal macam Myvi atau Swift tu! Sebijik Myvi pun dah lebih mahal dari Saga. Padahal Saga tu kereta sedan, lebih luas, bayar pun baru RM350 sebulan. Kualiti jangan kira dulu, sebab anda belum mampu bayar untuk kualiti. Kereta kecil, maintenance pun murah, parking senang cari, minyak pun murah.

*Myvi 1.5 berharga RM56,000 manakala Proton Preve berharga RM 60,000. Preve lebih hanya RM4,000 dari Myvi, tapi ianya adalah sebuah sedan C segmen. Barang boleh isi banyak sikit, dan sesuai bujang/berkeluarga. Jadi, kalau pakai Saga atau Viva sekurangnya anda dapat jimat RM100-200 lagi dalam sebulan.

Apa-apa pun, lebih baik sekiranya anda memotong sekurang-kurangnya 10% dari gaji bulanan untuk simpanan dan simpan dahulu siap-siap sebelum berbelanja.

Kalau yang belum beli kereta tu, lebih baik sebab sekurangnya 60% dari gaji anda tu boleh disimpan, dan menyebabkan anda boleh kahwin dan membeli rumah dengan lebih cepat.

Ingatlah, buat graduan baru, kereta adalah aset yang menyebabkan wang ada bocor setiap bulan tanpa sedar. Kalau tak perlu beli, jangan beli lagi.

Sebab, anda akan sedar, 30% dari gaji yang anda peruntukkan untuk ansuran kereta tu, akan meningkat jadi 40%-50% disebabkan kos petrol, tol dan juga parking. Inilah yang kita tak perasan.

Kesimpulannya, kalau anda bijak menyusun kewangan, ianya tidak menjadi kesilapan. Tapi;

-kalau anda beli sebab kawan anda ada kereta

-kalau anda beli sebab kereta simbol gaya, mutu, & keunggulan

-kalau anda beli kereta yang kecil tetapi mahal

Sebenarnya, inilah kesilapan besar yang telah anda buat!

Kalau nak beli kereta, boleh guna tips ini. Kira berapa gaji anda selama setahun. Darab dengan 1 hingga 1.2. Itulah range harga kereta yang sesuai untuk anda beli.

Biarpun sekarang ni tak banyak kereta yang anda mampu beli, fikirkan 10 tahun akan datang. Kereta anda sudah buruk, hutang baru habis bayar. Kalau sekarang pakai kereta murah dulu, 10 tahun lagi nak tukar pun tak apa sebab anda dah tak terikat hutang!

~ Kredit kepada Ir. Zaren

Bacaan seterusnya: Salahkah lelaki berambut panjang?

2 comments:

..salam ijam. good sharing!

kasi kredit lain kali :)

yuhuuuu kabar gembira untuk kalian pecinta gadget...

http://zapplerepair.com/iPhone-6-lcd-ada-bayangan-hitam-diganti-baru-juga-sama.html

http://zapplerepair.com/iPhone-6S-masalah-lcd-display-kadang-mau-muncul-kadang-engga.html

http://zapplerepair.com/perbedaan-antara-lcd-iPhone-original-sama-iPhone-lcd-ori-kaca-palsu.html

Post a Comment